25張圖讀懂EIA《世界能源展望2016》

來源:無所不能 | 0評論 | 4415查看 | 2016-05-31 10:07:00

5月11日美國能源信息署發布《國際能源展望2016》,對2040年前的國際能源市場作了預測。據官網介紹,EIA《國際能源展望2016》是美國能源信息署提供給政府部門及私人能源行業經理人和分析師的報告服務。本文選取報告中25張關鍵數據高度概括《報告》精華內容。

主要觀點

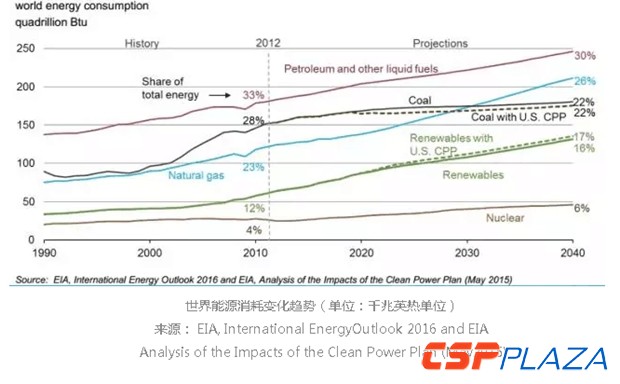

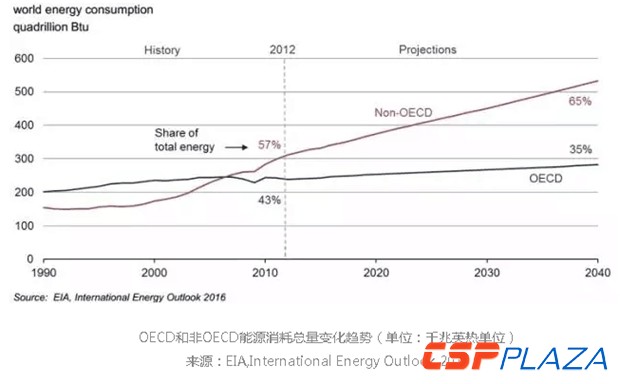

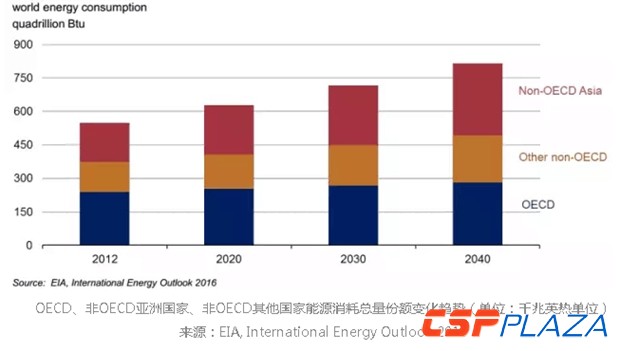

世界能源消耗將會從2012年的549千兆英熱單位(Quadrillion Btu)到2020年增加到629千兆英熱單位,到2040年增加到815千兆英熱單位,增幅48%,平均1.4%/年。非OECD亞洲國家(包括中國和印度)占據增幅的一半。

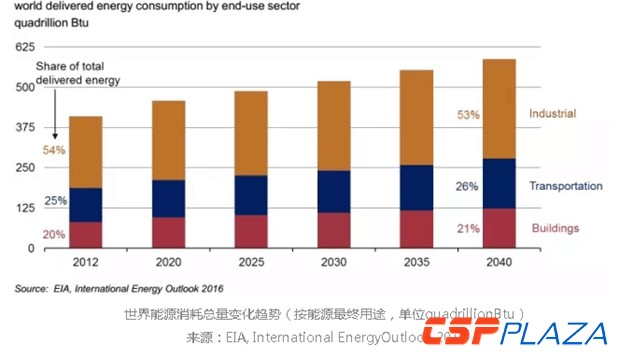

工業界仍然是能源消耗的主體,在2040年,工業界將消耗超過一半的全球能源產出。

可再生能源是世界上增長最快的能源,增長率達2.6%/年;核能增長率為2.3%/年,從2012年4%的全球能源占比增加到2040年的6%。

在2040年期間,全球化石能源供應份額仍然高于3/4。

化石燃料中,天然氣產能份額增長最快。受中國由高能耗產業向服務業轉型和世界范圍內的限煤政策影響,煤炭消耗將在中期后停止增長。到2030年天然氣超過煤炭成為全球第二大能源供應燃料。

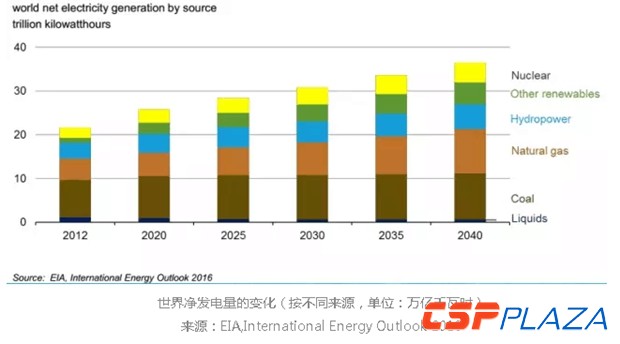

在2012年,世界凈發電量的40%來自煤炭。到2040年,煤炭、天然氣和可再生能源的能源供應差不多達到平衡,均占28-29%的世界發電份額。

在當前的政策和規定情況下,世界范圍內能源相關的二氧化碳排放將從2012年的320億噸增加到2020年的360億噸,到2040年為430億噸,增幅為34%。

全球能源:可再生能源增速最快,煤炭消耗趨于穩定

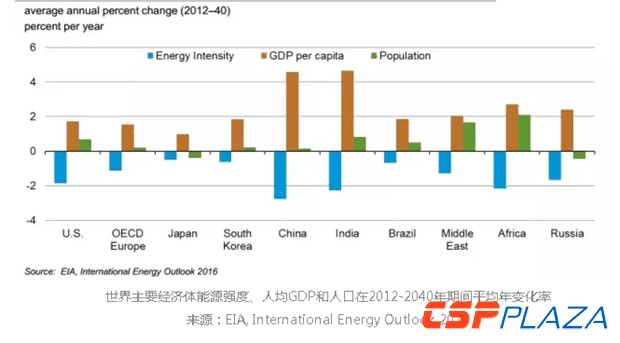

1.經濟活動和人口驅動能源消耗的增長;能源強度(E/GDP)緩慢增長。

2.可再生能源增速最快,煤炭消耗趨于穩定,天然氣消耗在2030左右超越煤炭消耗,石油仍然占據主要份額。

3.能源消耗總量保持增長,能源最終用途所占份額相對不變。

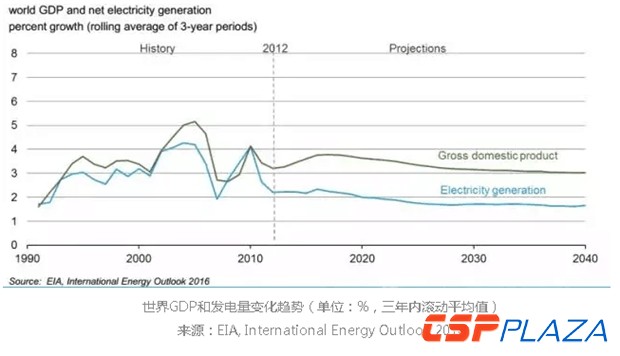

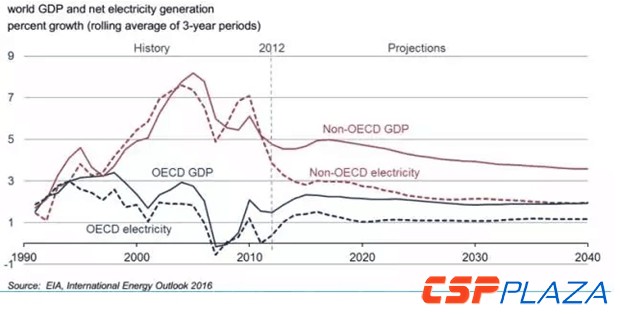

4.經濟增長推動電力需求,電力消耗增長率快于其他能源消耗,但是仍低于GDP。

5.非OECD國家推動全球能源消耗總量的增長。

6.非OECD亞洲國家貢獻了全球能源消耗增長總量的55%

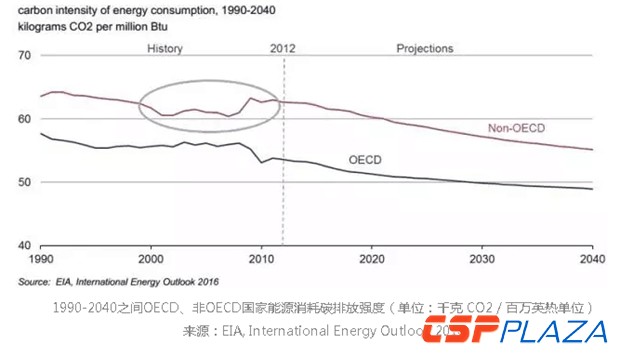

7.OECD和非OECD國家能源消耗的碳排放強度(CO2/E)到2040年呈降低趨勢,非OEDC國家CO2/E在2000-2012年期間有所增加。

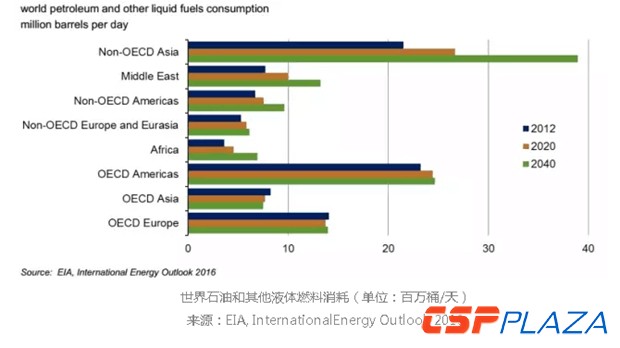

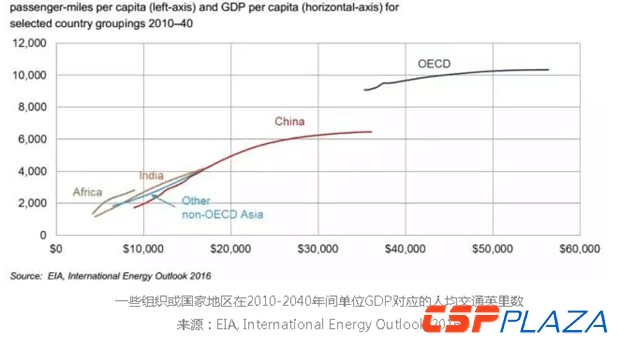

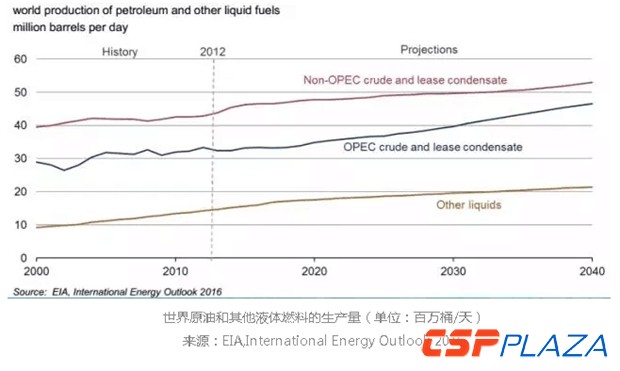

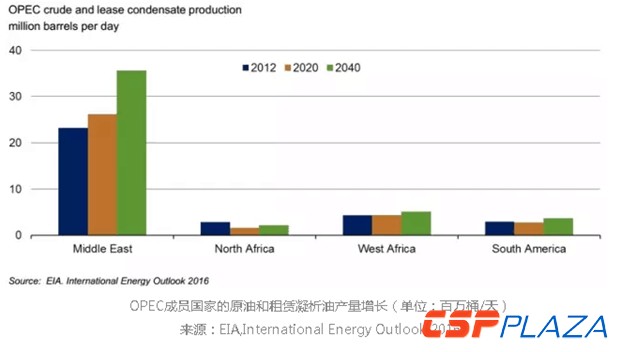

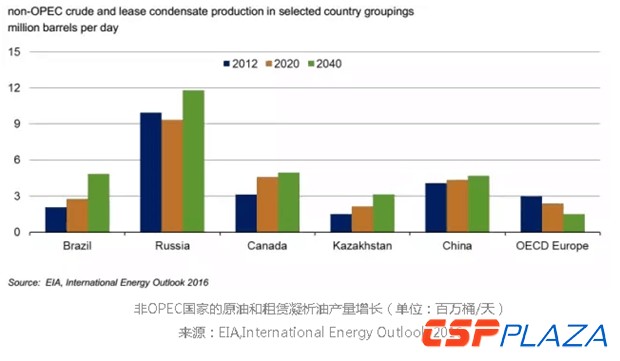

液體燃料市場:非OECD國家交通耗能增長巨大

1.全球絕大部分石油消耗增長來自非OECD地區,尤其是亞洲。

2.單位GDP對應的人均交通英里數在增加,尤其是非OECD國家交通耗能增長巨大。

3.OPEC和非OPEC產油國家的液體燃料供應到2040年期間均保持增長。

4.OPEC產量主要來自中東。

5.除美國外,其他非OPEC國家原油供應增長主要來自巴西、俄羅斯、加拿大和哈薩克斯坦。

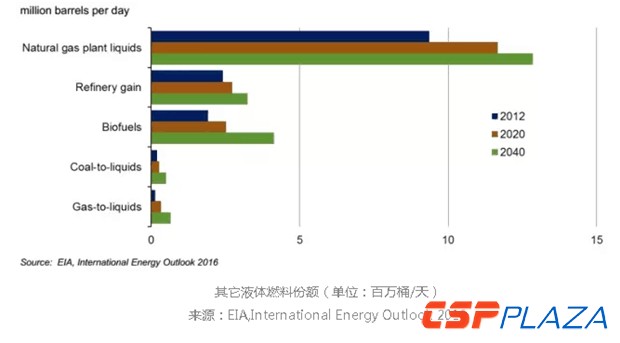

6.其他液體燃料主要包括:液化氣、提煉增量和生物燃料

天然氣市場

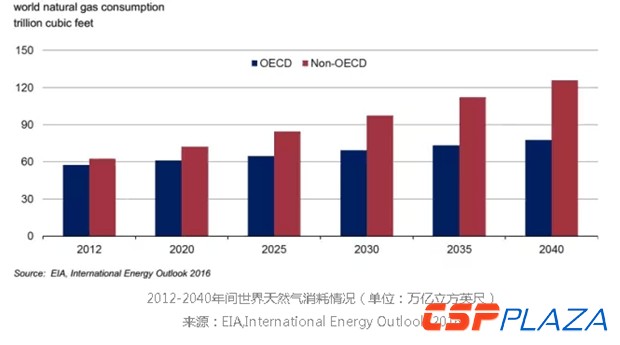

1.非OECD國家將貢獻天然氣消耗增長的76%。

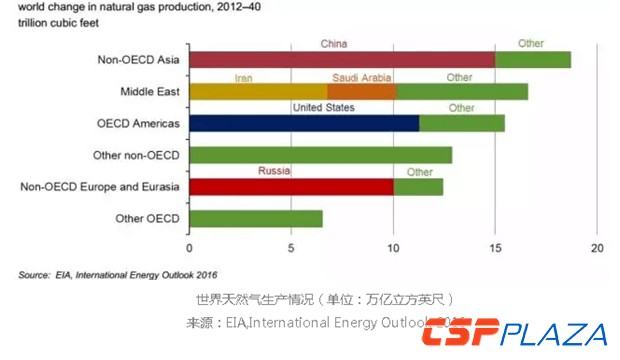

2.非OECD亞洲、中東、和OECD美洲將貢獻絕大部分天然氣生產增量。

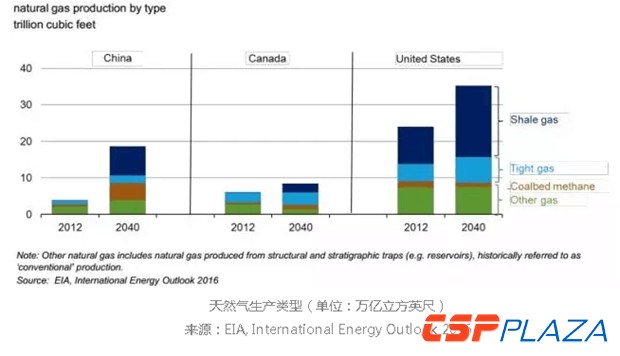

3.頁巖氣、致密氣和煤層氣對天然氣的供應的重要性在增加,尤其是美國、中國和加拿大。

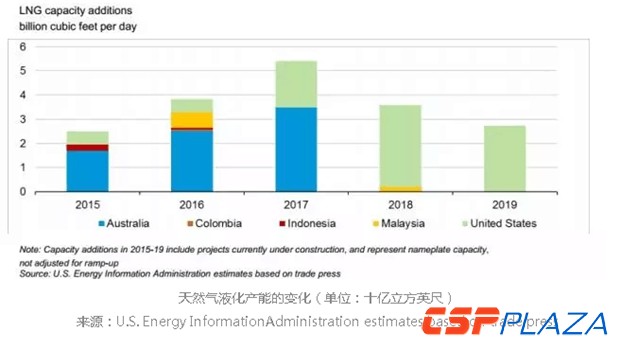

4.2015-2019年期間液化產能提升使得全球產能提升30%。

電力市場

1.GDP推動電力需求上漲,然而單位GDP增長的電力增長率隨著時間推移逐漸降低。

2.可再生能源、天然氣和煤的發電份額將在2040年左右趨于一致。

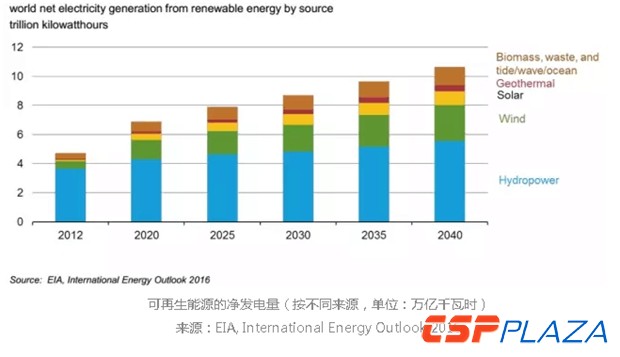

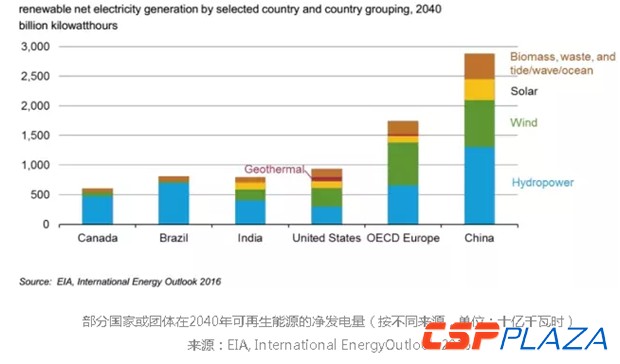

3.風能和水能均貢獻可再生能源增量的1/3份額,太陽能增長率最快,平均達8.3%/年。

4.從地理上看,到2040年,可再生能源的規模和結構差異甚大。

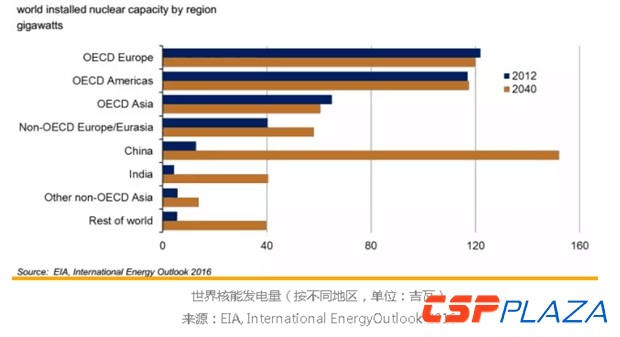

5.幾乎所有的核能增長都產生于非OECD國家地區,中國承擔了世界核能發電量增長份額的61%。

能源相關的二氧化碳排放

1.煤炭仍然是世界最大的能源二氧化碳排放源,然而到2040年份額會下降至38%。

相關閱讀

最新評論

0人參與

馬上參與

最新資訊

-

-

1小時前 14:49

1小時前 14:49 -

4小時前 11:54

4小時前 11:54 -

5小時前 11:40

5小時前 11:40 -

5小時前 11:20

5小時前 11:20 -

5小時前 10:58

5小時前 10:58 -

5小時前 10:55

5小時前 10:55 -

5小時前 10:53

5小時前 10:53 -

5小時前 10:50

5小時前 10:50 -

6小時前 10:39

6小時前 10:39 -

6小時前 10:36

6小時前 10:36 -

20小時前 19:44

20小時前 19:44 -

23小時前 17:13

23小時前 17:13 -

23小時前 17:11

23小時前 17:11 -

23小時前 17:01

23小時前 17:01