深度解讀BP《2014年世界能源統計》

來源:中國石化報 | 0評論 | 2999查看 | 2014-07-05 10:48:00

BP于6月中旬發布了《2014年世界能源統計》(以下簡稱《統計》),回顧2013年世界能源情況和走勢。《統計》于每年6月中旬發布,自1952年開始距今已有62年歷史。《統計》在業內具有較強的影響力,其數據被廣泛引用和參考。今年,《統計》在全球油氣儲量、石油產量、石油消費、煉油能力和世界石油貿易量等方面給出參考。由于受到非常規資源開發和地緣政治等因素影響,各產油國石油生產比重發生變化,但世界石油產量仍保持增長,全球已探明能源剩余可采儲量也有所增加。

(1)全球已探明可采油氣儲量略增

《統計》顯示,截至2013年底,全球已探明可采剩余石油儲量(包含加拿大油砂和委內瑞拉奧里尼科重油,不包括頁巖油)為1.69萬億桶,比2012年底略增6億桶。其中西亞北非地區儲量為8085億桶,比上年略降兩億桶,占全球47.9%;南美和中美洲地區為3296億桶,增加10億桶,占全球19.5%;北美地區2296億桶,略降3億桶,占全球13.6%;歐洲及歐亞地區為1478億桶,增加4億桶,占全球8.8%;非洲地區1303億桶,略降3億桶,占全球份額為7.7%;亞太地區為421億桶,與上年持平,占全球份額僅為2.5%。此外,2013世界石油儲采比(石油儲量/石油產量)為53.3年,與2012年基本持平。

天然氣方面,到2013年底,全球已探明剩余天然氣可采儲量為185.7萬億立方米,比2012年底增加0.4萬億立方米,儲采比為54.8年,比2009年略減少近1年。

點評:世界石油資源非常豐富,近10年來石油探明儲量年均增速為2.5%,增量主要來自伊拉克、伊朗、安哥拉等國。2013年,墨西哥、埃及、加拿大紐芬蘭島、挪威等也紛紛宣布新的商業油氣發現。

從特點來看,世界石油資源分布很不均衡,常規石油資源主要集中在西亞北非地區。除常規石油資源外,全球還蘊藏著豐富的非常規石油資源。目前世界上發現的非常規石油資源主要有美國的頁巖油、加拿大的油砂和委內瑞拉的超重油等。未來世界新增石油資源將主要來自北美、非洲以及拉美等儲量相對豐富的地區。

值得注意的是,受勘探開發難度加大、成本上升、產油國政策風險和地緣政治的不穩定等因素影響,油氣資源的勘探開發難度也在不斷加大。

(2)世界石油產量保持增長,但歐佩克石油產量則下降

《統計》顯示,2013年世界石油產量(包括原油、致密油、油砂和天然氣液,但不包括生物燃料等)為8681萬桶/日,比2012年增加56萬桶/日,為過去3年年均增量最低水平。

2013年,非歐佩克國家石油產量為4998萬桶/日,比上年增長116萬桶/日,增量主要來自北美和俄羅斯,其中,美國增加111萬桶/日,加拿大增加20萬桶/日,俄羅斯增加22萬桶/日;英國和挪威因北海油田“老齡化”,原油產量均下降8萬桶/日。此外,受地緣政治影響,敘利亞、也門原油產量分別下降12萬桶/日和兩萬桶/日。2013年歐佩克國家石油產量為3683萬桶/日,比上年下降60萬桶/日,主要由于沙特、伊朗、利比亞等國原油產量下降。

點評:進入新千年以來,為滿足石油需求的快速增長,世界石油供應總體呈持續增長態勢。其中歐佩克國家供應增量主要來自伊拉克和沙特,阿聯酋、安哥拉和尼日利亞等國也有較大增長潛力,但投資政策和投資資金能否到位將影響其石油上游勘探開發的進程。近年來利比亞、尼日利亞等國動蕩的地緣政治形勢不僅造成大量供應中斷,而且對上游開發造成極大影響。

非歐佩克國家中,供應增長主要來自美國、加拿大、巴西及俄羅斯,而北海原油產量則繼續下降。

從世界石油資源結構變化情況看,未來原油供應的總體質量趨向劣質化,主要特點包括含硫和高硫原油比例呈上升趨勢、新增原油品質趨于重質化、含酸原油產量有所增長,以及非常規原油產量將保持較快增長。

(3)世界石油消費持續增加,美國石油消費增量最大

2013年,世界經濟增長繼續拉動石油消費水平不斷提高。《統計》顯示,2013年世界石油消費量為9133萬桶/日,比上年增加138萬桶/日,增幅1.4%,高于過去10年年均1.2%增幅水平。

2013年世界石油消費增量仍主要來自非經合組織國家,其中,中國增加39萬桶/日,巴西增加17萬桶/日,印度增加4萬桶/日,俄羅斯增加10萬桶/日,沙特和伊朗分別增加9萬桶/日和8萬桶/日;經合組織國家石油消費則在連續下降7年后,2013年實現增長,主要是美國經濟的復蘇拉動石油消費水平提高,2013年美國石油消費量為1887萬桶/日,比上年增加40萬桶/日,為當年世界石油消費增量最大的國家。相比而言,歐盟脆弱的經濟形勢則使其石油消費仍然疲軟,2013年歐盟國家石油消費總量為1277萬桶/日,比上年下降18萬桶/日,為連續第8年下降,比2005年石油消費峰值時已減少235萬桶/日。

從其他主要一次能源消費情況看,《統計》顯示,2013年世界天然氣消費量為3.35萬億立方米,比上年增長1.4%,低于過去10年年均2.6%的增速。其中,中、美兩國2013年天然氣消費增速分別達到10.8%和2.4%,為當年世界天然氣消費增量最大的兩個國家;歐盟的天然氣消費量則繼續下降至1999年以來的最低水平。值得注意的是,2013年印度的天然氣消費比上年下降12.2%,為連續第三年下滑。

2013年世界煤炭消費量達38.27億噸油當量,比上年增長3%,增速低于過去10年3.9%的平均水平,但仍是消費增速最快的化石燃料。其中,全球最大的四個煤炭消費國——中國、印度、美國和日本2013年煤炭消費比上年增速分別達到4%、7.6%、4.6%和3.6%。

點評:2008年下半年爆發的金融危機使得美歐等發達國家和地區經濟陷入衰退,新興發展中國家經濟增速大幅放緩,世界石油需求快速萎縮。在經歷了連續兩年石油需求下降后,2010年以來,隨著世界經濟的復蘇,石油需求恢復增長,2010~2013年世界石油需求年均增速為1.3%。其間,我國、印度和西亞北非地區在世界石油消費中的地位不斷提高,我國已成為世界第二大石油消費國和原油進口國。從消費結構來看,交通運輸用油和石化原料仍是世界石油需求的主要增長點。

(4)世界煉油能力和原油加工量保持增長

2013年世界一次煉油能力繼續增加,但不同國家和地區的表現不一。《統計》顯示,2013年世界一次煉油能力為9493萬桶/日,比上年增加140萬桶/日,增量與石油消費增量相同。其中,中國、印度和沙特的煉油能力分別達1260萬桶/日、432萬桶/日和252萬桶/日,比上年分別增加67萬桶/日、4萬桶/日和40萬桶/日。此外,2013年非洲和拉美地區的煉油能力比上年分別增加15萬桶/日和11萬桶/日。面對日益激烈的煉油業競爭,日本、加拿大和歐洲部分國家的一些煉廠則被迫關閉,造成2013年日本、加拿大、法國和意大利煉油能力比上年分別減少13萬桶/日、10萬桶/日、12萬桶/日和14萬桶/日。

點評:2013年,世界煉油能力小幅增長,煉油重心繼續東移,煉廠原油加工量繼續回升,創金融危機以來的最高水平。世界煉廠開工率小幅回落,煉油毛利總體低于上年,其中北美地區表現較佳,而西歐和亞太地區均明顯下降。

從各地區煉油發展情況看,北美煉油業成為全球最具競爭力的代表,由于頁巖油產量快速增長,成本下降令煉油商擴能改造,增強頁巖油加工能力;歐洲煉廠在高成本的環境中繼續產能下降的趨勢,匈牙利、瑞士、法國等國都有煉廠宣布關閉;2013年亞洲東部、南部和西亞北非地區仍然是主要的產能增長地區。

亞洲地區需求仍然是驅動產能增長的動力,但市場競爭日趨激烈;拉美地區煉廠改造加工重質原油,生產低硫油品。

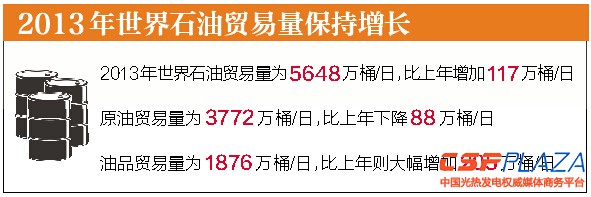

(5)世界石油貿易量保持增長

《統計》顯示,2013年世界石油貿易量為5648萬桶/日,比上年增加117萬桶/日,增幅為2.1%。其中,原油貿易量為3772萬桶/日,下降88萬桶/日;油品貿易量為1876萬桶/日,大

相關閱讀

最新評論

0人參與

馬上參與

最新資訊

-

-

2小時前 14:49

2小時前 14:49 -

5小時前 11:54

5小時前 11:54 -

6小時前 11:40

6小時前 11:40 -

6小時前 11:20

6小時前 11:20 -

6小時前 10:58

6小時前 10:58 -

6小時前 10:55

6小時前 10:55 -

6小時前 10:53

6小時前 10:53 -

6小時前 10:50

6小時前 10:50 -

7小時前 10:39

7小時前 10:39 -

7小時前 10:36

7小時前 10:36 -

22小時前 19:44

22小時前 19:44 -

昨天 10-23 17:13

昨天 10-23 17:13 -

昨天 10-23 17:11

昨天 10-23 17:11 -

昨天 10-23 17:01

昨天 10-23 17:01