| 項目地 | 開發商 | 裝機規模 |

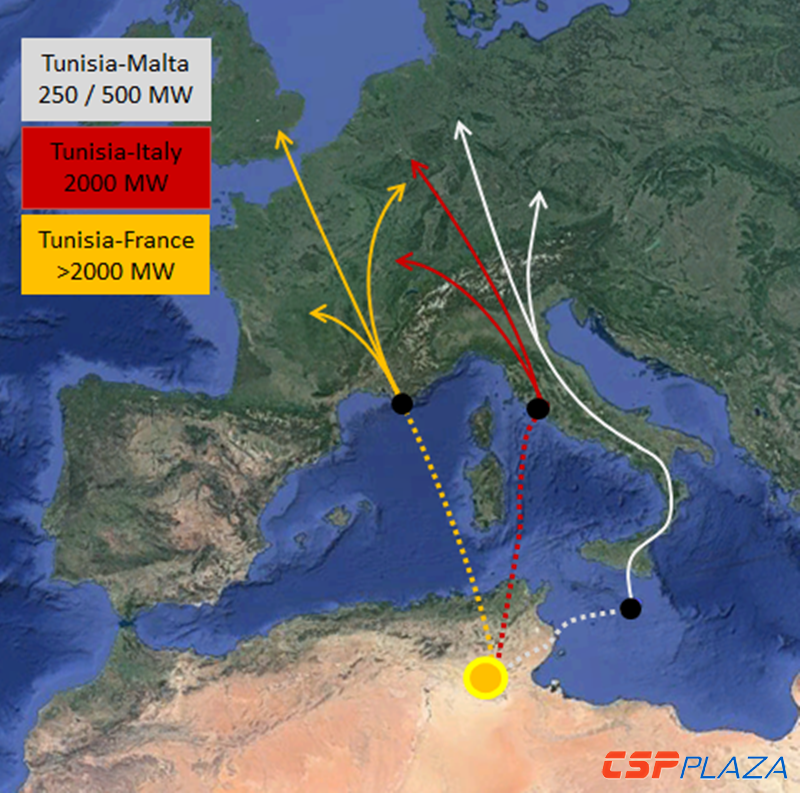

TuNur光熱發電項目 | 突尼斯 | Nur Energie公司 | 約4.5GW(由三部分組成) |

2017年6月,迪拜水電局(Dewa)擬開發的Mohammad Bin Rashid Al Maktoum太陽能園區第一階段200MW塔式光熱發電項目在迪拜開標,其中由沙特水電公司ACWA Power、上海電氣集團、美國BrightSource等組成的聯合體投出了史上最低價9.45美分/kWh(約合人民幣0.64元/kWh)。這一超低價刷新了人們對光熱發電高成本的普遍認知,同時為行業的進一步發展和成本的進一步削減注入了更大動力。

此外,本次招標更因有哈爾濱電氣集團公司、山東電力建設第三工程公司、上海電氣集團股份有限公司和北京首航艾啟威節能技術股份有限公司共計四家中國公司參與投標而被中國光熱人士廣泛關注。

據了解,該項目為Mohammed Bin Rashid Al Maktoum太陽能園區的第四期項目,也是該園區總規劃1GW光熱發電項目的一期工程,配置儲熱時長將長達15小時左右,預計將于2021年投入運營。

但這一低價同樣引發了之質疑,反對者認為迪拜此次最低競標電價即便落地,也需等到2021年項目投運才能真正實現,而光伏加電池儲能的發電成本已開始非常接近于10美分/kWh的成本水平,此外,還有反對聲音表示這一低價似乎沒有將技術風險考慮在內。而ACWA Power公司的CEO Paddy Padmanathan表示,DEWA招標時明確表示該200MW塔式光熱發電項目標的不涵蓋任何補貼,但該項目只收取名義上的土地使用費,實際數額微乎其微。

第二名:DEWA 700MW光熱發電項目最低價中標——7.3美分/kWh(約合人民幣0.48元/kWh)

迪拜Mohammed Bin Rashid AlMaktoum太陽能園區第四階段的700MW光熱發電項目的中標結果于2017年9月中旬對外公布。迪拜水電局DEWA表示,該項目總計投資142億迪拜迪拉姆(約合人民幣253億元),將授予沙特ACWA電力公司和中國公司上海電氣組成的聯合體。這是世界上最大的光熱發電項目,將基于IPP模式建設。ACWA和上海電氣聯合體在該項目中投出的最低價(平準化電價)7.3美分/kWh(約合人民幣0.48元/kWh)成功中標。

據悉,該項目將建設高度達260米高的集熱塔,其PPA協議以及項目融資預計將在近期內完成,計劃于2020年第四季度建成投運。

針對何以投出如此低的電價,ACWA Power業務發展執行總監Andrea Lovato給出了解答【詳見今日第三條微信:迪拜700MW光熱發電項目7.3美分/kWh超低電價是如何產生的?】。

第一名:南澳150MW Aurora光熱發電項目最低價中標——6美分/kWh(約合人民幣0.4元/kWh)

【注:此價格與上述幾個價格概念有一定區別,詳見下文】

2017年8月中旬消息,美國知名光熱電站開發商SolarReserve以6美分/kWh(約合人民幣0.4元/kWh)最低投標價格中標南澳大利150MW(凈出力135MW)光熱發電項目。據了解,該電站將于2018年開始建設,擬投資6.5億澳元(約合人民幣34.14億元),并于2020年投運,屆時年發電量將達495GWh,并可儲存電力1100MWh。

圖:Solareserve塔式熔鹽電站

該消息一出便引發行業爭議,對此,CSPPLAZA曾結合海外觀點進行深度解析(詳情可點擊:深度解讀4毛光熱電價如何盈利|SolarReserve南澳150MW光熱項目簽創新型協議實現雙贏)。事實上,南澳政府與SolarReserve簽署為期20年的發電項目協議(GPA)不同于南澳原有電力市場機制,這項創新型協議其實是將電力購買協議和金融對沖進行了巧妙融合。

前沿經濟學咨詢公司總經理Danny Price表示,在用電高峰期,南澳的電價會從0.1澳元/kWh(約合人民幣0.52元/kWh)直漲到14澳元/kWh(約折合人民幣72.8元/kWh),并在5分鐘內迅速回落。這些不規律的波動讓電力用戶苦不堪言,但對供電商而言,只要在這一階段向電力市場輸出更多電力,獲利輕而易舉。

按照協議,SolarReserve可以在白天以0.078澳元/kWh(約合人民幣0.41元/kWh)的價格將Aurora光熱電站生產的電力供給澳大利亞國家電力市場(NEM),然后南澳政府可以以不高于0.078澳元/kWh(約合人民幣0.41元/kWh)的價格從NEM中采購電力。而在夜間用電高峰期,SolarReserve則可以選擇將電站儲存的電力出售給NEM中的任一買家,交易價格只要稍低于當時市場價格即可實現盈利,若當時市場價格較高則可能會獲取相當可觀的利潤。

針對中國首批光熱發電示范項目,國家給出了1.15元/kWh的光熱發電上網標桿電價,此價格同樣引起了業內外的廣泛關注和討論。但是考慮到我國光熱發電行業尚處起步期以及國內外電力市場的差異,這一價格與國外相關價格并不具有可比性。與光伏和風電發展初期一樣,政府通過標桿電價政策可以更快促進中國光熱發電市場發展成熟,推動整體產業鏈盡快完善。待規模化效益和各方投入加大之后,中國光熱發電成本將很可能像光伏和風電一樣迅速下降。

放眼全球層面,伴隨著技術創新與相關政策的支持,新興市場的不斷壯大也將會給光熱發電帶來更多的成本下降空間。同時中國市場的進一步成熟將催生一批國內優質EPC和技術方實現技術輸出,而且中國強大的制造能力通過規模化也將進一步拉低光熱裝備的造價,這無疑將對全球光熱市場發展產生更大利好。

- 迪拜700MW電站一塔三槽 7.3美分/kWh超低電價何以產生

- ACWA和上海電氣聯合體7.3美分中標迪拜700MW光熱項目

- SolarReserve如何以4毛光熱電價在南澳150MW光熱項目中盈利?

- SolarReserve最低價中標南澳150MW Aurora光熱發電項目

- 撒哈拉沙漠太陽能將出口歐洲?突尼斯或建4.5GW大型光熱電站

- 迪拜200MW塔式電站開標 最低投標價9.45美分 約合0.64元

- SolarReserve因何能以0.44元/kWh超低電價中標智利光熱項目

- 全球光熱電價下降速度驚人 5個月內降幅近50%

- 全球光熱發電量統計 25年間實現增幅1320%

- 光熱電價持續降低,呈區域差異化發展態勢

-

-

1小時前 10:55

1小時前 10:55 -

1小時前 10:50

1小時前 10:50 -

1小時前 10:39

1小時前 10:39 -

1小時前 10:36

1小時前 10:36 -

16小時前 19:44

16小時前 19:44 -

18小時前 17:13

18小時前 17:13 -

18小時前 17:11

18小時前 17:11 -

18小時前 17:01

18小時前 17:01 -

-

20小時前 15:53

20小時前 15:53 -

20小時前 15:09

20小時前 15:09 -

22小時前 13:44

22小時前 13:44 -

昨天 10-23 11:13

昨天 10-23 11:13 -

昨天 10-23 11:04

昨天 10-23 11:04